Als Einzelhändler in der Handwerkskammer?

Der typische Einzelhändler ist Pflichtmitglied in der Industrie- und Handelskammer (IHK). Dennoch kann es Fälle geben, in welchen sich die Frage stellt, ob ein Einzelhändler auch Mitglied bei der Handwerkskammer (HwK) werden muss. Wer Mitglied bei der Handwerkskammer wird, regelt die Handwerksordnung (HwO).

Unterteilung der Tätigkeiten aus Sicht der Handwerksordnung

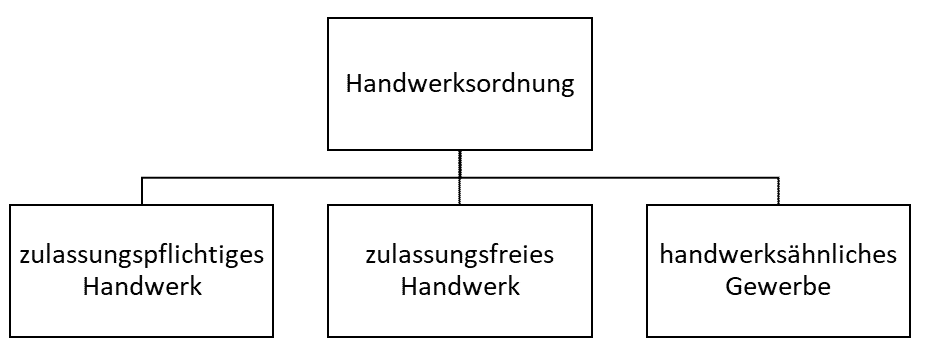

In diesem Absatz werden zunächst die drei für die Handwerksordnung relevanten Tätigkeiten dargestellt. Nur wenn der Einzelhändler mindestens eines dieser Tätigkeiten ausführt, kann für ihn eine Pflichtmitgliedschaft bei der Handwerkskammer in Frage kommen. Abschließend wird die Beitragspflicht der Tätigkeiten erläutert. Die nachfolgende Abbildung 1 zeigt, welche drei Tätigkeiten die Handwerksordnung unterscheidet und grundsätzlich zu einer Handwerkskammerzugehörigkeit führen.

zulassungspflichtiges Handwerk

Das zulassungspflichtige Handwerk ergibt sich aus der Anlage A der Handwerksordnung. Hierunter fallen beispielsweise Maurer und Betonbauer sowie Schornsteinfeger. Zur Ausübung dieser Tätigkeiten benötigt der Inhaber bzw. der Betriebsleiter grundsätzlich die Meisterqualifikation und muss in der Handwerksrolle eingetragen sein. Ausnahme hierzu gelten, wenn unwesentliche Tätigkeiten gem. § 1 Abs. 2 S. 2 HwO vorliegen. Solche unwesentlichen Tätigkeiten liegen gem. § 1 Abs. 2 S. 2 HwO vor wenn:

- die betreffende Tätigkeit innerhalb von drei Monaten erlernt werden kann oder

- die betreffende Tätigkeit für das Gesamtbild des zulassungspflichtigen Handwerks im Bezug auf eine in der Ausbildung des Handwerks erworbenen Fertigkeiten und Kenntnisse nebensächlich ist oder

- nicht aus einem zulassungspflichtigen Handwerk entstanden sind.

zulassungsfreies Handwerk

Das zulassungsfreie Handwerk ergibt sich aus Abschnitt 1 der Anlage B der Handwerksordnung. Beispiele die darunter fallen sind Uhrmacher und Gebäudereiniger.

handwerksähnliche Gewerbe

Das handwerksähnliche Gewerbe ergibt sich aus Abschnitt 2 der Anlage B der Handwerksordnung und betrifft beispielsweise Speiseeishersteller und Änderungsschneider.

Im zulassungsfreien Handwerk und handwerksähnlichen Gewerbe wird von der HwO keine berufliche Qualifikation gefordert.

Beitragspflicht

Gem. § 113 Abs. 1 S 1 HwO unterliegen die Betriebe des zulassungspflichtigen und des zulassungsfreien Handwerks sowie der handwerksähnlichen Gewerbe der Beitragspflicht bei der Handwerkskammer.

Mischbetriebe

Mischbetriebe im Einzelhandel sind Betriebe, die sowohl Tätigkeiten ausführen, welche der Industrie- und Handelskammer zuzurechnen sind (z. B. Einzelhandel), als auch Tätigkeiten welche der Handwerkskammer (Handwerk) zuzurechnen sind. Die Tätigkeiten müssen wirtschaftlich-technisch miteinander verbunden sein.

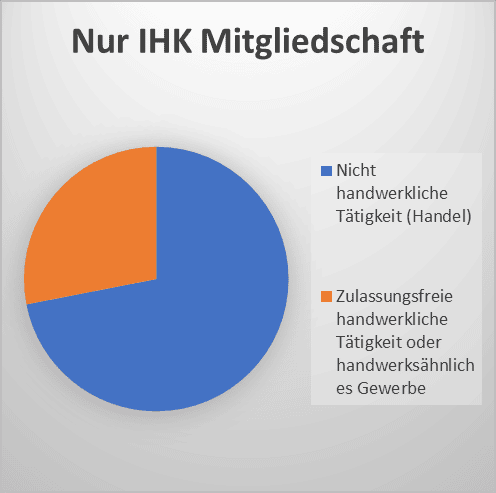

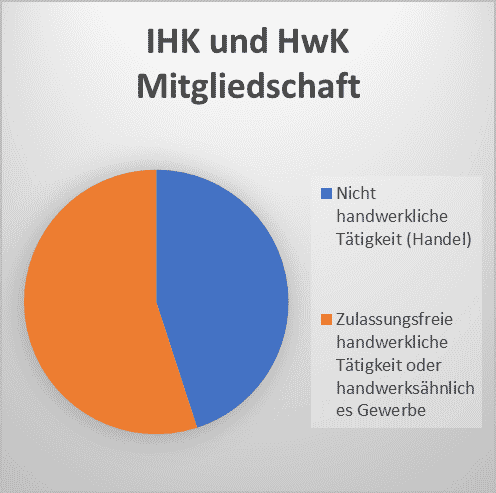

Eine Unternehmen, welches nicht handwerkliche Tätigkeit (z. B. Einzelhandel) und zulassungsfreie handwerkliche Tätigkeiten oder ein handwerksähnliches Gewerbe anbietet kann weiterhin ausschließlich der Industrie- und Handelskammer angehören.

Solange die nicht handwerkliche Tätigkeit überwiegt (vgl. Abb. 2) ist der Betrieb nur Mitglied bei der IHK. Wenn die zulassungsfreie handwerkliche Tätigkeit bzw. die handwerksähnliche Tätigkeit überwiegt (vgl. Abb. 3) ist der Betrieb Mitglied bei der IHK und der HwK. (vgl. hierzu auch den Leitfaden Abgrenzung der DIHK und der DHKT, Stand Juli 2021).

Handelt es sich um einen Mischbetrieb fordern die Kammern nach unserer Erfahrung eine Aufteilung des Gewerbeertrags auf die verschiedenen Tätigkeiten. Zu der Aufteilung wird oft eine Bestätigung dieser Aufteilung durch einen Steuerberater gefordert.

Tipp: Die geforderte Aufteilung kann beispielsweise aus Controllingauswertungen (z. B. Profit-Center-Rechnung) berechnet werden.

Die vorgenannten Ausführungen beziehen sich nicht auf Kombination einer nicht handwerklichen Tätigkeit (z. B. Handel) und eines zulassungspflichtigen Handwerks. Hierfür gelten die nachfolgenden Ausführungen.

Handwerklicher Nebenbetrieb

Wird in einem Betrieb sowohl eine nicht handwerkliche Tätigkeit (z. B. Handel), als auch ein zulassungspflichtiges Handwerk ausgeübt, kann ein handwerklicher Nebenbetrieb vorliegen.

Hierzu müssen gem. § 3 Abs. 1 HwO die folgenden drei Voraussetzungen kumulativ erfüllt sein:

- handwerkliche Herstellung und Verkauf der hergestellten Ware an Dritte oder die Erbringung handwerkliche Leistungen für Dritte und

- die Tätigkeit nicht nur in unerheblichem Umfang ausgeübt wird und

- bei der Tätigkeit handelt es sich nicht um einen Hilfsbetrieb

Beim Nebenbetrieb ist notwendige Voraussetzungen, dass zwischen dem Hauptbetrieb (z. B. Handel) und der Tätigkeit des zulassungspflichtigen Handwerks eine wirtschaftlich-fachliche Verbindung besteht. Das Kriterium der wirtschaftlichen Verbindung wird durch eine Steigerung der Effizienz bzw. des Gewinns des Hauptbetriebs erfüllt. Unter fachlicher Verbindung wird die Nähe der Tätigkeit zu der Tätigkeit des Hauptbetriebs verstanden. Neben der Verbindung muss Bedeutung des zulassungspflichtige Handwerk am Gesamtumsatz des Unternehmens untergeordnet sein.

Ein typisches Beispiel für einen Nebenbetrieb kann der Betrieb eines Autohauses mit einer Werkstatt für die Reparatur von Autos sein. Kein Nebenbetrieb wird beispielsweise vorliegen, wenn ein Textileinzelhandelsgeschäft auch Maurertätigkeiten anbietet. Es handelt sich dann um zwei eigenständige Betriebe. In beiden Fällen wird der Unternehmer Mitglied in der Handwerkskammer und unterliegt mit dem Anteil am Gewerbeertrag aus der handwerklichen Tätigkeit dem Mitgliedsbeitrag der Handwerkskammer.

Der Einzelhändler, der zulassungspflichtige handwerkliche Tätigkeiten nur in unerheblichem Umfang ausführt, führt keinen handwerklichen Nebenbetrieb. Demnach ist dieser hieraus auch kein Pflichtmitglied der HwK, sodass auch keine Beiträge an die HwK gezahlt werden müssen.

Unerheblicher Umfang liegt gemäß § 3 Abs. 2 HwO dann vor, wenn über das Jahr durchschnittlich die Zeit von einem in Vollzeit tätigen Mitarbeiter für diese Tätigkeit nicht überschritten wird.

Hilfsbetrieb

Der Hilfsbetrieb ist in § 3 Abs. 3 HwO definiert als ein unselbständiger zulassungspflichtiger Handwerksbetrieb, der der wirtschaftlichen Zweckbestimmung des Hauptbetriebs dient bei und mindestens eins der folgenden Punkte erfüllt:

- Die Arbeiten werden nicht für Dritte, sondern nur den Hauptbetrieb oder für einen anderen Betrieb, der dem Inhaber ganz oder überwiegend gehört ausgeführt oder

- Handwerkliche Leistungen für Dritte ausgeführt werden, die

- untergeordnete Art sind und zur gebrauchsfertigen Überlassung üblich sind oder

- in unentgeltlicher Pflege-, Installation-, Instandhaltungs- oder Instandsetzungsarbeiten bestehen oder wenn die vorgenannten Leistungen gegen Entgelt erbracht werden und im Hauptbetrieb selbst hergestellt worden sind oder für die der Hauptbetrieb als Hersteller i.S.d. Produkthaftungsgesetzes gilt.

Beispiel für einen Hilfsbetrieb (nach Nr. 1) ist ein Fahrradverleih, der seine eigenen Fahrräder selbst repariert und die Reparaturdienstleistung nicht für Dritte ausführt.

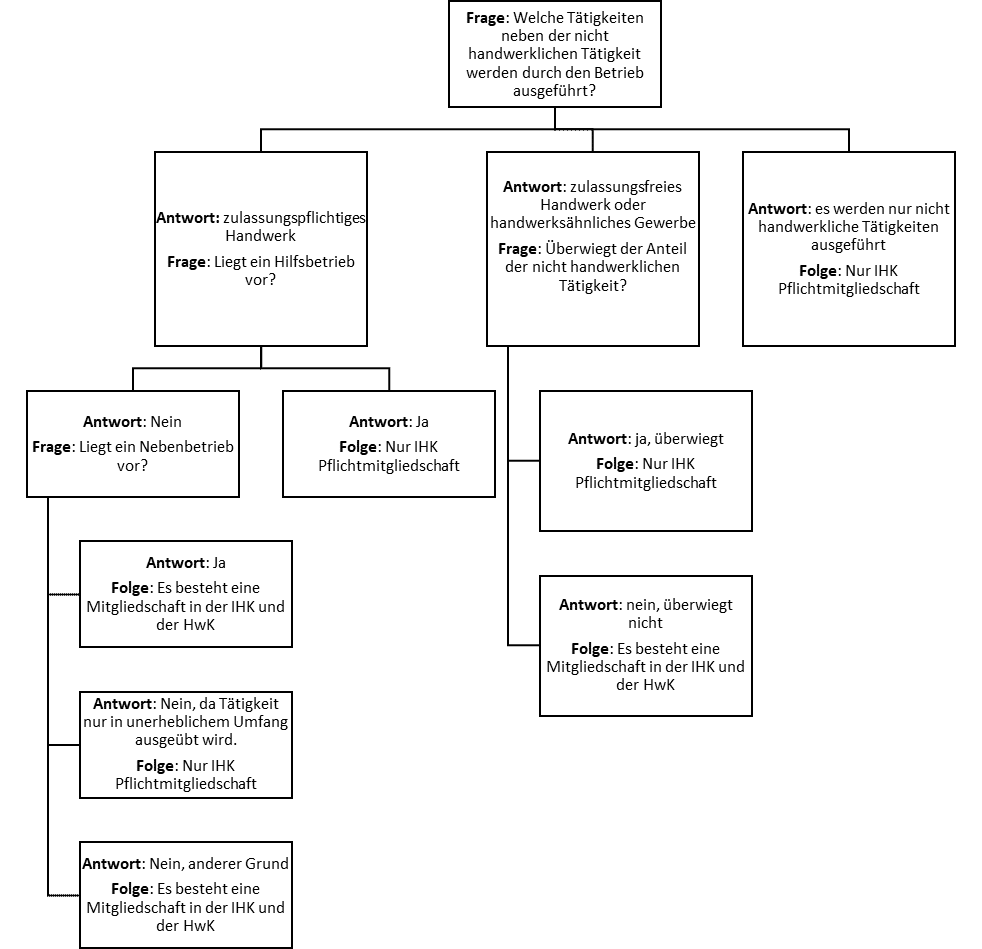

Grafische Zusammenfassung: Entscheidungsbaum

Die folgende Abb. 4 zeigt eine grafische Zusammenfassung der vorgenannten Ausführungen:

Über den Autor

Jan Radinger ist Steuerberater und Wirtschaftsprüfer aus München. Er betreut seit über 10 Jahren mittelständische und große Einzelhändler aus unterschiedlichen Branchen im steuerlichen Bereich und im Bereich der Jahresabschlusserstellung bzw. Jahresabschlussprüfung.

Brauchen Sie Hilfe?

- Die Radinger GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft berät kleine, mittelständische und große Einzelhändler aller Branchen und aller Rechtsformen in München und in ganz Deutschland.

- Wir übernehmen die Erstellung von Steuererklärungen, führen Einspruchsverfahren und vertreten unsere Auffassung im Rahmen der Veranlagung, im Einspruchsverfahren und in Betriebsprüfungen.

- Wir erstellen oder prüfen Jahresabschlüsse nach nationalen Rechnungslegungsgrundsätzen und erstellen steuerliche Gewinnermittlungen für unsere Mandanten.

- Wir beraten steuerlich und stehen darüber hinaus für betriebswirtschaftliche und handelsrechtliche Fragestellungen für unsere Mandanten zur Verfügung.

Weitere interessante Artikel:

- Einzelhändler: Der Exot in der HandwerkskammerÜbt ein Einzelhändler auch handwerkliche Tätigkeiten aus kann eine Pflichtmitgliedschaft bei der Handwerkskammer die Folge sein. Wann dies im Einzelnen der Fall ist haben wir in diesem Artikel für Sie dargestellt.

- Als Einzelhändler in der Industrie- und HandelskammerBei der Mitgliedschaft zur IHK handelt es sich für den Einzelhändler um eine Pflichtmitgliedschaft. Was viele nicht wissen: Es gibt 5 Beitragsvergünstigungen und 5 Leistungen, die einen Blick wert sind.

- Warenbewertung nach Handelsrecht und Steuerrecht – die Vorratsbewertung im EinzelhandelEinzelhändler haben oft hohe Warenbestände in ihren Bilanzen. Die Warenbestände müssen einmal jährlich zur Bilanzerestellung bewertet werden. Im Artikel wird das Wichtigste zur Bewertung nach Handelsrecht und Steuerrecht dargestellt.