Die Pflichtmitgliedschaft in der IHK

Jedes gewerbliche Unternehmen ist Pflichtmitglied in der für das Unternehmen örtlich zuständigen Industrie- und Handelskammer (IHK). Da Einzelhandelsunternehmen gewerblich tätig sind, sind sie Pflichtmitglied in der IHK. Die Pflichtmitgliedschaft besteht unabhängig von der Größe oder der Rechtsform des Unternehmens. Keine Pflichtmitglieder in der IHK sind hingegen reine Handwerksbetriebe, landwirtschaftliche Betriebe oder freiberuflich tätige Selbständige (beispielsweise: Ärzte, Rechtsanwälte, Steuerberater).

Die Aufgaben der Industrie- und Handelskammer (IHK)

Die Aufgaben der IHK besteht aus den drei Bereichen:

Vertretung des Gesamtinteresses der Wirtschaft

Die IHK vertritt alle Mitglieder, unabhängig von Unternehmensgröße oder Branche in ihrem Kammerbezirk.

öffentlich-rechtliche Aufgaben

Die IHK übernimmt mit der Organisation der Abschlussprüfungen von Auszubilden eine öffentlich-rechtliche Aufgabe.

Serviceaufgaben

Die IHK unterstützt mit dem angebotenen Service (z. B. Förderberatungen, Insolvenzsprechstunde) ihre Mitgliedsunternehmen.

Beitrag der Industrie- und Handelskammer

Die folgenden Ausführungen zum Mitgliedsbeitrag beziehen sich auf den Beitrag der IHK München und Oberbayern. Sie können aber auch für andere Industrie- und Handelskammern als Orientierung dienen.

Die Leistungen der IHK werden insbesondere über Mitgliedsbeiträge finanziert. Die Höhe der Beiträge richtet sich grundsätzlich nach der Höhe des Gewerbeertrags. Dieser ergibt sich aus dem steuerlichen Gewinn des Unternehmens, ggf. angepasst um gewerbesteuerliche Korrekturen (insbesondere: Hinzurechnungen nach § 8 GewStG oder Kürzungen nach § 9 GewStG).

Der IHK-Beitrag setzt sich aus einem Grundbeitrag und einer Umlage zusammen. Der Grundbeitrag beträgt grundsätzlich mindestens 175 € und wird auch in Verlustjahren festgesetzt. Dieser Grundbeitrag erhöht sich bei Unternehmen mit einem Gewerbeertrag/Gewinn über 100.000 € und beträgt dann 350 €. Für Großunternehmen mit mehr als eintausend Beschäftigte im Kammerbezirk beträgt der Grundbeitrag unabhängig vom Gewerbeertrag 12.000 €, wenn sie entweder mehr als 100 Mio. € Umsatz erzielen oder die Bilanzsumme mehr als 500 Mio. € beträgt.

Die Umlage beträgt 0,149 Prozent des Gewerbeertrags. Diese Umlage entfällt in Verlustjahren. Bei Personengesellschaften und natürlichen Personen wird vom Gewerbeertrag ein Freibetrag in Höhe von 15.340 € gekürzt und der verbleibende Gewerbeertrag, wenn positiv, der Umlage unterworfen.

Die nachfolgende Abbildung zeigt grafisch, die Berechnung des IHK-Beitrags.

IHK-Beitrag

- Summe aus Grundbeitrag und Umlage

- wenn keine Befreiung (siehe nachfolgende Ausführungen gilt)

=

Grundbeitrag

- 175 € bei einem Gewerbeertrag bis 100.000 €, sonst 350 €

- Großunternehmen: 12.000 €

+

Umlage

- 0,149 % vom Gewerbeertrag

- PersG/nat. Personen: 0,149 % vom um 15.340 € geminderten Gewerbeertrag

Abb. 1: Berechnung des IHK-Beitrags

Beispiel zur Berechnung des IHK-Beitrags (München)

Sachverhalt: Die Müller OHG (im Handelsregister eingetragene Personengesellschaft) hat ihre einzige Betriebsstätte in München und im Wirtschaftsjahr 2021 einen Gewerbeertrag von 75.000 € erwirtschaftet.

Lösung: Der Beitrag ergibt sich aus dem Grundbeitrag und der Umlage und beträgt 263,89 €. Dieser ergibt sich wie in Abbildung 2 dargestellt:

| Bezeichnung | Wirtschaftssatzung | Betrag | Anmerkung |

|---|---|---|---|

| Grundbeitrag | II Nr 3 b. ba) der Wirtschaftssatzung | 175,00 € | kein Großunternehmen |

| Umlage | II Nr 4 der Wirtschaftssatzung | 88,89 € | (0,149 % aus (75.000 € ./. 15.340 € Freibetrag) |

| Gesamtbeitrag | 263,89 € | Beitrag für 2021 |

Besonderheiten und Befreiungen bei Mitgliedsbeiträgen bei der IHK München und Oberbayern

Die folgende Abbildung 3 gilt für die Mitgliedsunternehmen der IHK München und Oberbayern:

| Betroffenes Mitglied | Art der Begünstigung | Quelle |

|---|---|---|

| Kleingewerbetreibende mit Gewerbeertrag unter 5.200 € | Vollständige Befreiung vom IHK-Beitrag | II Nr. 1 der Wirtschaftssatzung |

| Existenzgründer* (m/w/d), die bestimmte Voraussetzungen erfüllen, in den ersten zwei Jahren | Vollständige Befreiung vom IHK-Beitrag | II Nr. 2 der Wirtschaftssatzung |

| Existenzgründer* (m/w/d), die bestimmte Voraussetzungen erfüllen, im dritten und vierten Jahr | Befreiung vom Grundbeitrag, es wird nur die Umlage fällig. | II Nr. 2 der Wirtschaftssatzung |

| Komplementär-GmbH, wenn die Personengesellschaft, bei welcher sie die Komplementärstellung inne hat, auch Mitglied bei der IHK München und Oberbayern ist. | Halbierung des Grundbeitrags auf Antrag auf 87,50 € | § 14 der Beitragsordnung |

| Gewerblich tätige Freiberufler (z. B. Architekt im Rahmen einer GmbH) welche zusätzlich in der freiberuflicher Kammer (z. B. Architektenkammer) Pflichtmitglied sind. | Ersparnis durch Ansatz des Gewerbeertrags nur in Höhe von 25 % bei Apothekern bzw. in Höhe von 10 % bei allen anderen freien Berufen. | § 13 der Beitragsordnung |

*Um als Existenzgründer (m/w/d) im Sinne der Befreiung zu gelten, müssen die drei folgenden Bedingungen kumulativ erfüllen:

- Der Existenzgründer ist eine natürliche Person, die nicht im Handelsregister eingetragen ist.

- Der Existenzgründer war in den letzten fünf Wirtschaftsjahren vor Betriebseröffnung nicht selbständig tätig (d. h. keine Einkünfte aus Land- und Forstwirtschaft, Gewerbe oder selbständige Tätigkeit)

- Der Existenzgründer war nicht zu mehr als 10 Prozent an einer Kapitalgesellschaft beteiligt. Hierbei zählen unmittelbare und mittelbare Beteiligungen.

Tipp: Die in Abbildung 3 genannten Vergünstigungen sind der Beitragsordnung bzw. der Wirtschaftssatzung der IHK München und Oberbayern entnommen. Wenn eine andere IHK zuständig ist, sollte direkt dort die Informationen zu den Besonderheiten und Vergünstigungen eingeholt werden. Dadurch ist sichergestellt, dass Anträge auf (teilweise) Befreiung der Beiträge gestellt werden können.

Tipp: Die Prüfung von IHK Bescheiden muss auch im Hinblick auf die bestehenden Besonderheiten und Befreiungsmöglichkeiten erfolgen. Dabei ist insbesondere zu prüfen ob eine Vergünstigung des IHK Beitrags, welcher nur auf Antrag gewährt wird (z. B. bei Komplementär GmbHs), berücksichtigt wurde.

Die Beitragsveranlagung

Die Ausführungen zur Beitragsveranlagung gelten für die Mitgliedsunternehmen der IHK München und Oberbayern. Für andere Industrie- und Handelskammern können andere Regeln gelten.

Verfahrensrechtliche Vorgaben bei der Beitragsveranlagung

Die Beitragsveranlagung erfolgt im Rahmen eines schriftlichen Bescheids (vgl. § 15 Beitragsordnung). Damit die IHK die hierfür notwendigen Informationen bekommt gibt es zwei Wege. So ist das IHK-Mitglied gem. § 15 Abs. 5 Beitragsordnung verpflichtet, der IHK die für eine Festsetzung des Beitrags notwendigen Angaben gegenüber der IHK offen zu legen. Erfolgt dies nicht, hat die IHK das Recht den Beitrag entsprechend § 162 AO schätzen. In der Praxis erhält die IHK die notwendigen Angaben (Gewerbeertrag) direkt vom zuständigen Finanzamt, sodass die Auskunftspflicht für die Beitragsveranlagung regelmäßig keine praktische Bedeutung hat. Die Weitergabe der Daten vom Finanzamt an die IHK erfolgt aufgrund der gesetzlichen Regelung in § 31 Abs. 1 AO.

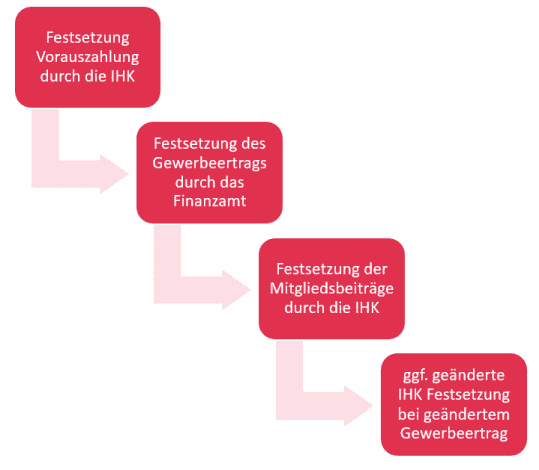

Die Festsetzung von Vorauszahlungen zum IHK-Beitrag und deren Änderungen

Das Veranlagungsverfahren wird in Abbildung 4 dargestellt. Demnach wird gem. II Nr. 6 Wirtschaftssatzung zunächst eine Vorauszahlung auf Basis von 90 % des Gewerbeertrags des jüngsten Kalenderjahres, welches der IHK vorliegt, festgesetzt. Das IHK Mitglied hat die Möglichkeit durch einen Antrag die Vorauszahlungen entsprechend an den zu erwartenden Gewerbeertrag anpassen zu lassen. Der Beitrag wird gem. § 15 Abs. 3 Beitragsordnung grundsätzlich auf Basis des vom Finanzamt festgesetzten Gewerbeertrag für das entsprechende Jahr festgesetzt. Änderungen am Gewerbeertrag (z. B. im Rahmen einer Betriebsprüfung) führen zu Änderungen von Festsetzungen von IHK-Beiträgen.

Handelsrechtliche Erfassung und steuerliche Berücksichtigung des IHK-Beitrags

Zunächst wird in diesem Absatz auf das Handelsrecht, dann auf das Steuerrecht eingegangen.

Handelsrechtlich handelt es sich bei dem IHK-Beitrag um sonstige betriebliche Aufwendungen (§ 275 Abs. 2 Nr. 8 HGB). Bei dem Ausweis in der Bilanz sind folgende drei Alternativen zu unterscheiden.

- Wenn zum Bilanzstichtag der IHK-Beitrag noch nicht veranlagt wurden erfolgt die Erfassung als sonstige Rückstellung.

- Dagegen werden zum Bilanzstichtag bereits veranlagte Beiträge in der Bilanz als sonstige Verbindlichkeiten ausgewiesen.

- Im Gegensatz dazu sind vor dem Bilanzstichtag gezahlte IHK-Beiträge, für einen Zeitraum nach dem Bilanzstichtag, als aktive Rechnungsabgrenzungsposten zu bilanzieren.

Steuerlich handelt es sich bei den IHK-Beiträgen um abzugsfähige Betriebsausgaben. Sie mindern damit einen Gewinn und die darauf basierende Steuer.

Leistungen und Vorteile der Industrie- und Handelskammer

Es lohnt sich bei unternehmerischen Themen die kostenfreien Leistungen der IHK München und Oberbayern in Betracht zu ziehen. Besonders hervorzuheben sind folgende Leistungen:

Gründungsberatung: Es werden Informationsveranstaltungen für Gründer in Form von kostenlosen Webinaren oder aufgezeichneten Videos angeboten. Ferner gibt es die Möglichkeit persönliche Beratungstermine in Anspruch zu nehmen.

Beratung von Start-up-Unternehmen: Die IHK München und Oberbayern bietet kostenlose Beratung für Start-ups. Die Themen können sein: das Pitchen vor Investoren, die Präsentation bei Kapitalgebern wie Banken oder öffentliche Fördermöglichkeiten.

Webinare: Zu nachfolgenden Themen werden Webinare angeboten, welche kostenlos abrufbar sind:

Insolvenzsprechstunde: In individuellen Gesprächen soll frühzeitig eine erste Beratung zu diesem wichtigen Thema erfolgen. Die Insolvenzsprechstunde ist ein kostenloser Service.

Liquiditätsberatung: In einer kostenlosen und individuellen Beratung kann Unterstützung bei der Erstellung eines Liquiditätsplans, mögliche Optimierungen der Liquidität sowie die Finanzierung durch Investoren oder die Vorbereitung eines Bankengesprächs besprochen werden.

Zusammenfassung der IHK-Mitgliedschaft

- Für gewerbliche Unternehmen besteht eine Pflichtmitgliedschaft

- Die Höhe des Mitgliedsbeitrags berechnet sich zum einen durch einen variablen Teilbetrag, welcher vom Gewerbeertrag abhängig ist, zum anderen durch einen fixen Betrag.

- Ein Unternehmen mit einem Gewerbeertrag in Höhe von 75.000 € zahlt in 2021 einen Mitgliedsbeitrag bei der IHK München und Oberbayern in Höhe von 263,89 €.

- Die IHK München München und Oberbayern bietet vielfältige Leistungen. Neben Webinaren bietet sie auch kostenfreie individuelle Beratung für Mitglieder an.

Über den Autor

Jan Radinger ist Steuerberater und Wirtschaftsprüfer aus München. Er betreut seit über 10 Jahren mittelständische und große Einzelhändler aus unterschiedlichen Branchen im steuerlichen Bereich und im Bereich der Jahresabschlusserstellung bzw. Jahresabschlussprüfung.

Brauchen Sie Hilfe?

- Die Radinger GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft aus München berät kleine, mittelständische und große Einzelhändler aller Branchen und aller Rechtsformen.

- Wir übernehmen die Erstellung von Steuererklärungen, erstellen oder prüfen Jahresabschlüsse oder Einnahmen-Überschussrechnungen.

- Für Zwecke der Vorauszahlungen entwickeln wir auf Basis Ihrer Geschäftserwartungen steuerliche Hochrechnungen und Planrechnungen als Grundlage für die Anpassungen der Vorauszahlungen beim Finanzamt und der Industrie- und Handelskammer.

- Wir unterstützen Sie bei allen steuerlichen, handelsrechtlichen und betriebswirtschaftlichen Anfragen.

Weitere interessante Artikel:

- Einzelhändler: Der Exot in der HandwerkskammerÜbt ein Einzelhändler auch handwerkliche Tätigkeiten aus kann eine Pflichtmitgliedschaft bei der Handwerkskammer die Folge sein. Wann dies im Einzelnen der Fall ist haben wir in diesem Artikel für Sie dargestellt.

- Als Einzelhändler in der Industrie- und HandelskammerBei der Mitgliedschaft zur IHK handelt es sich für den Einzelhändler um eine Pflichtmitgliedschaft. Was viele nicht wissen: Es gibt 5 Beitragsvergünstigungen und 5 Leistungen, die einen Blick wert sind.

- Warenbewertung nach Handelsrecht und Steuerrecht – die Vorratsbewertung im EinzelhandelEinzelhändler haben oft hohe Warenbestände in ihren Bilanzen. Die Warenbestände müssen einmal jährlich zur Bilanzerestellung bewertet werden. Im Artikel wird das Wichtigste zur Bewertung nach Handelsrecht und Steuerrecht dargestellt.